Qualität in der Abschlussprüfung

Eine angemessene Qualität in der Abschlussprüfung stellt das zentrale Element dar, um die Glaubwürdigkeit der offen gelegten Finanzinformationen und den Nutzen und Schutz für Aktionäre, Investoren, Gläubiger und andere Interessengruppen zu erhöhen. Die Regelungen zur Sicherung einer angemessenen Qualität von Prüfungsbetrieben und Abschlussprüfungen baut auf drei Säulen auf:

- Abschlussprüfer-Aufsichtsgesetz (APAG)

Das Abschlussprüfer-Aufsichtsgesetz umfasst neben gesetzlichen Regelungen, die eine hohe Qualität in der Abschlussprüfung sicherstellen sollen, auch Regelungen zur Durchführung von Qualitätssicherungsprüfungen durch die Abschlussprüferaufsichtsbehörde (APAB). Die bei einer erfolgreich durchgeführten Qualitätssicherungsprüfung ausgestellte Bescheinigung der APAB stellt gemäß § 270 Abs 1a UGB auch eine Voraussetzung für die Aufnahme eines Wirtschaftsprüfers oder einer Wirtschaftsprüfungsgesellschaft in einen Wahlvorschlag dar. Jene Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften, welche über eine solche aufrechte Bescheinigung gemäß § 35 oder § 36 APAG verfügen, werden von der APAB in einem öffentlichen Register eingetragen und veröffentlicht. - Regelungen des Berufsstandes

Neben den allgemeinen Regelungen des Wirtschaftstreuhand-Berufsgesetz (WTBG) sind Berufsberechtigte gemäß § 71 WTBG verpflichtet, ihren Beruf gewissenhaft, sorgfältig, eigenverantwortlich und unabhängig und unter Beachtung der Bestimmungen in den Richtlinien gemäß § 72 WTBG auszuüben. Für alle Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften, die Abschlussprüfungen, prüferische Durchsichten und sonstige Prüfungen durchführen wurde im Speziellen die Verordnung der Kammer der Steuerberater und Wirtschaftsprüfer zur Durchführung prüfender Tätigkeiten (KSW-PRL 2017) erlassen. - Anwendung der International Standards on Auditing

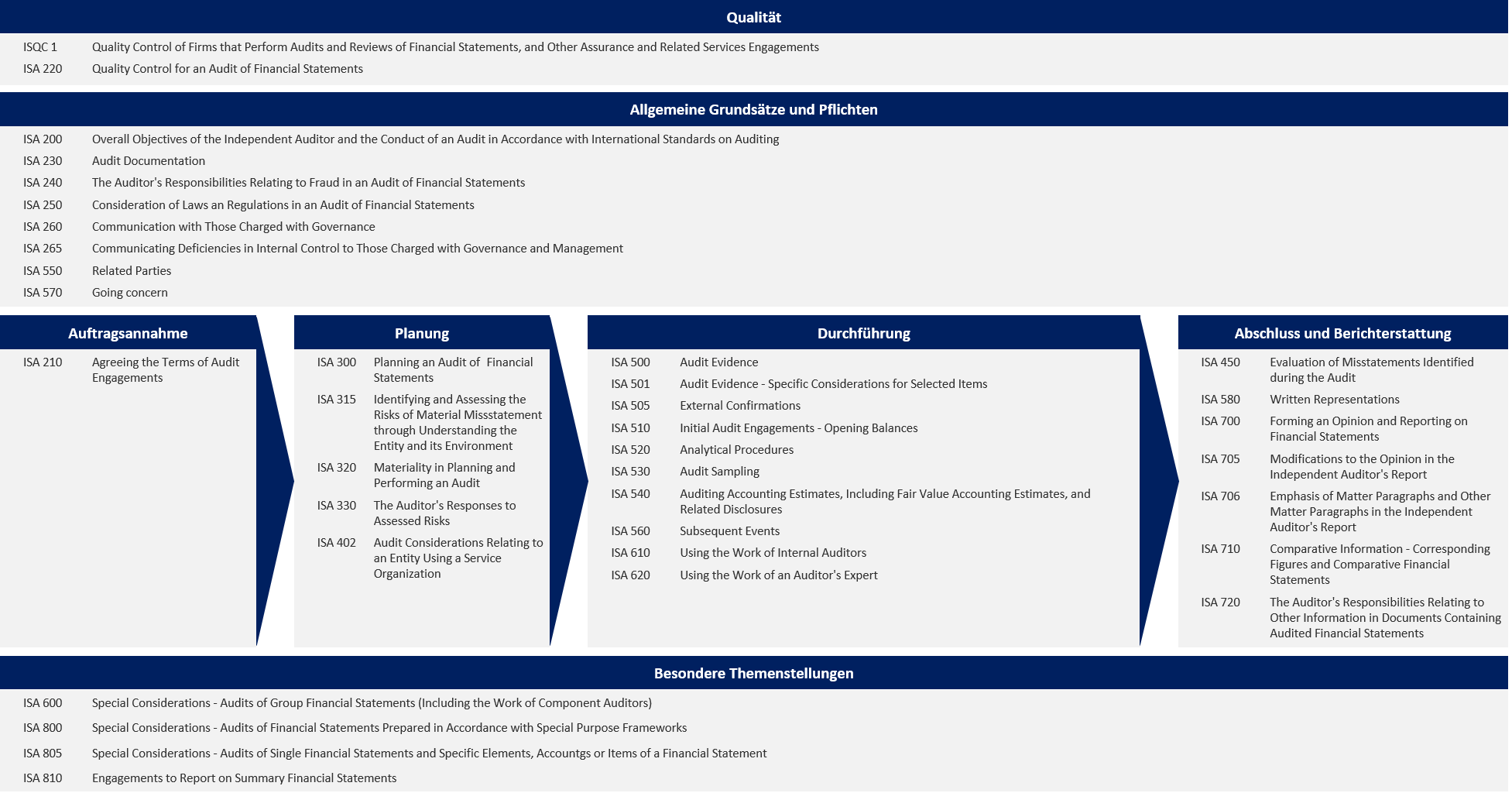

Mit Einführung der EU Abschlussprüferrichtlinie wurden die Mitgliedsstaaten der Europäischen Union dazu verpflichtet, eine verpflichtende Anwendung jener International Standards on Auditing (im Folgenden kurz ISA) für gesetzliche Abschlussprüfungen vorzuschreiben, welche von der Europäischen Kommission übernommen wurden. Im nationalen Recht findet sich die Umsetzung dieser Regelung in § 296a UGB. Mangels einer Übernahme der ISA durch die Europäische Kommission kommt weiterhin das Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder zur Durchführung von Abschlussprüfungen (KFS/PG 1) zur Anwendung. Demnach sind die ISA bei der Durchführung von Prüfungen, die nach österreichischen Grundsätzen zu erfolgen haben, anzuwenden.

Übersicht über die International Standards on Auditing