Datenanalyse als Reaktion auf steigende regulatorische Anforderungen und Digitalisierung

Zahlreiche Veränderungen am Markt haben die Unternehmen längst erreicht und führen auch zu neuen Herausforderungen in der Abschlussprüfung. Um eine zeitgemäße, effektive und effiziente Abschlussprüfung durchführen zu können gilt es, rechtzeitig auf die steigenden regulatorischen Anforderungen sowie die Digitalisierung zu reagieren und den eigenen Prüfungsansatz weiterzuentwickeln. Diese Entwicklungen sind dabei viel mehr als Chance, und nicht als Hürde, zu verstehen.

Die steigenden regulatorischen Anforderungen haben sich zuletzt insbesondere durch die Einführung des Abschlussprüfer-Aufsichtsgesetzes (APAG) und die damit einhergehende Abschlussprüferaufsichtsbehörde (APAB) sowie die Anwendung der International Standards on Auditing erhöht geäußert.

Die Digitalisierung stellt hingegen schon seit mehreren Jahren eine zentrale Herausforderung für Unternehmen dar und nimmt insbesondere in den letzten 2 Jahren an Tempo auf. Mit den nachfolgenden Daten und Grafiken der Europäischen Kommission soll die Entwicklung und der aktuelle Stand der Digitalisierung in Österreich verdeutlicht werden:

Links: Österreichische Unternehmen in % im Vergleich zum EU Durchschnitt, welche Informationen intern elektronisch durch ein ERP System austauschen (Quelle: Europäische Kommission)

Rechts: Österreichische Unternehmen in % im Vergleich zum EU Durchschnitt, welche elektronische Rechnungen versenden (Quelle: Europäische Kommission)

Datenanalyse als Grundlage für die richtigen Entscheidungen

Datenanalysen ermöglichen ein ganzheitliches Verständnis der verfügbaren Datenmengen und können im gesamten Prozess einer Abschlussprüfung eingesetzt werden. Im Rahmen der Prüfungsplanung kann durch Datenanalysen ein besseres Verständnis vom Unternehmen gewonnen werden, um so eine zielgerichtete Identifikation und Beurteilung von Risiken durchführen zu können (vgl. ISA 315 Identifying and Assessing the Risks of Material Missstatement through Understanding the Entity and its Environment). Dabei kann der Fokus auf jene Elemente der Grundgesamtheit, welche als risikobehaftet gelten, gelegt werden, während für die übrige Grundgesamtheit möglicherweise gar keine Prüfungshandlungen mehr erforderlich sind. Ebenso können Datenanalysen zur Durchführung von Prüfungshandlungen und somit zur Gewinnung von Prüfungsnachweisen angewendet werden (vgl. ISA 330 The Auditor’s Responses to Assessed Risks).

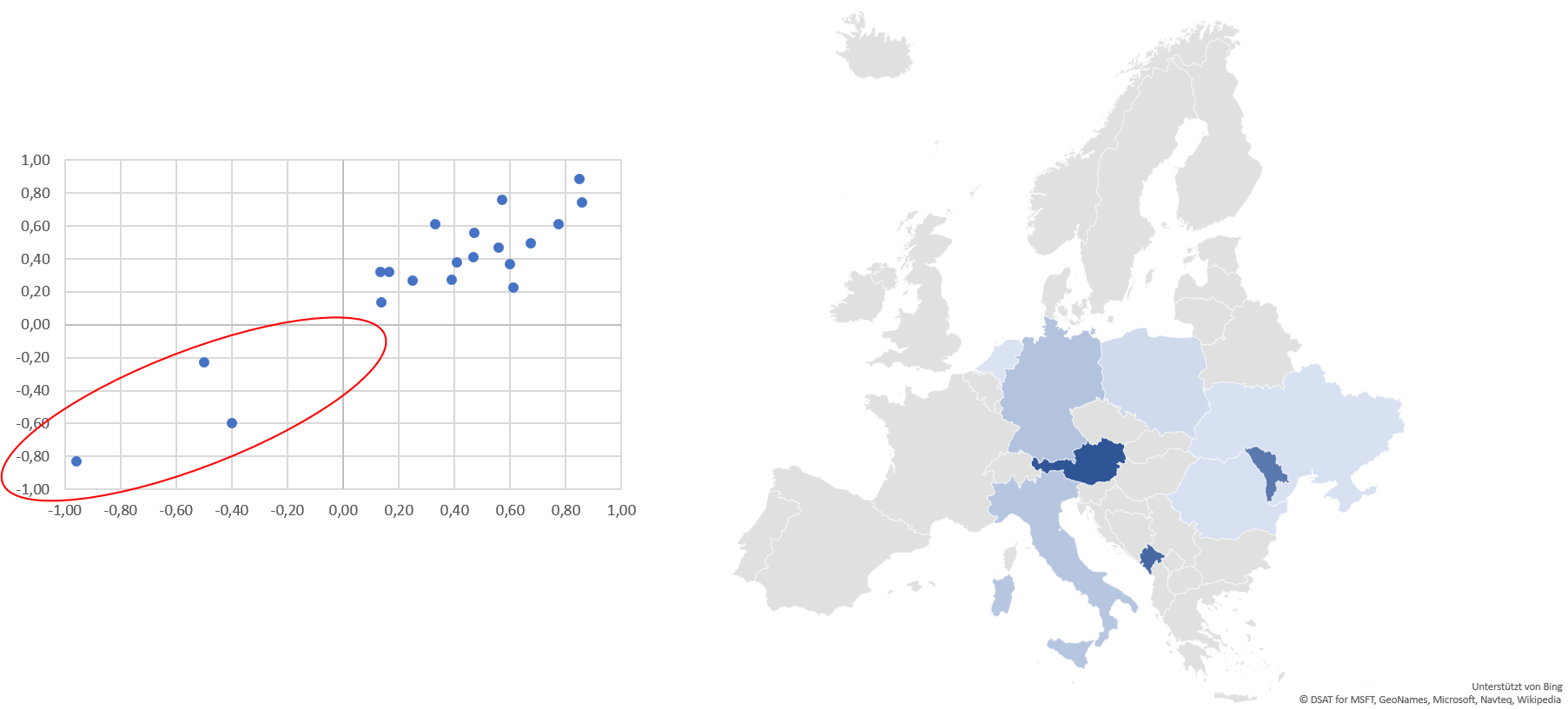

Links: Punktdiagramm zur Darstellung von Elementen, welche nicht in die Grundgesamtheit passen (Quelle: at inn Wirtschaftsprüfungs GmbH)

Rechts: Kartendiagramm zur Darstellung der geografischen Verteilung von Elementen (Quelle: at inn Wirtschaftsprüfungs GmbH)